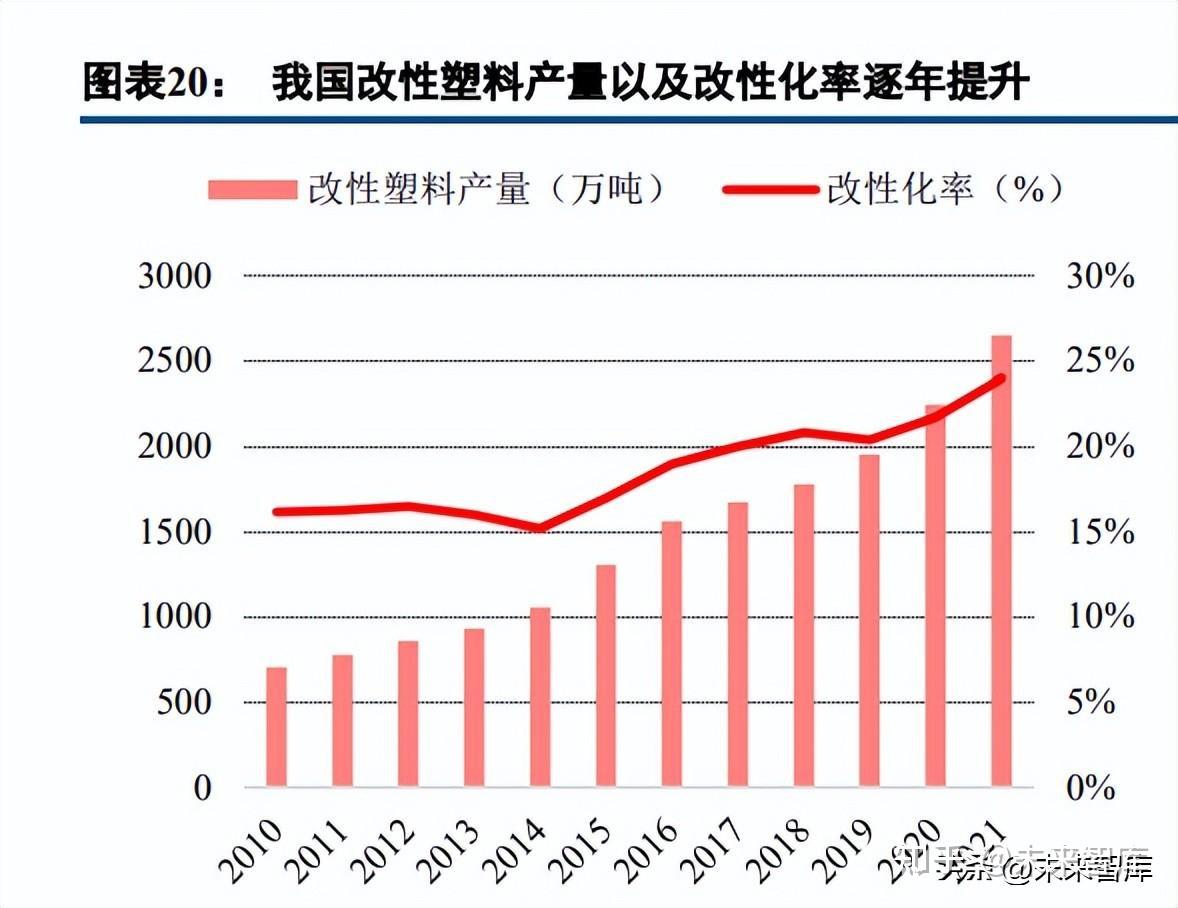

政策推进“以塑代钢”,汽车及交通领域受影响显著。我国自“十一五”以来,就明确将“以塑代钢”作为 节约能源和资源的重要举措,并将“复合材料、高分子材料、工程塑料及其低成本化、新型塑料合金生产”作 为调整产业结构、发展高新技术的重点。我国改性塑料产量从 2010 年的 705 万吨增长至 2021 年的 2650 万吨, CAGR 达 12.8%,改性化率从 16.2%逐步提升至 24.0%。据前瞻产业研究院统计,2020 年汽车领域改性塑料需 求大约占比 19%,仅次于家电领域。考虑到汽车改性塑料对于强度有更高要求,因此对玻纤增强材料的需求拉 动更为明显。

微观数据层面,汽车改性塑料销量占比呈提升趋势。以国内最大的改性塑料龙头企业金发科技为例,2021 年车用材料销量同比增长 26.82%至 61.75 万吨,在改性塑料销量中占比提升 3.9 pct 至 35.4%,这主要受益于国 内新能源汽车销量的翻倍式增长。

横向比较:我国塑钢比处于较低阶段,人均玻纤消费量尚有较大提升空间。相较于国外市场改性塑料行业 的成熟发展,我国塑钢比水平较低。2012 年,美国塑料和钢铁应用(体积)比例为 70:30,德国为 63:37,世界 平均水平也达到 50:50,同期国内塑钢比仅 30:70。从细分的玻纤增强塑料市场来看,虽然我国是世界玻纤产量 第一大国,但 2018 年玻纤人均消费量仅为 2.4 千克/人,不到美国人均消费量的 45%,未来国内玻纤增强材料渗 透率存在长期提升空间。

纵向比较:当前我国塑钢比还有持续提升的动力。通过跟踪钢材、塑料产量,并假设钢铁密度 7.85g/cm³、 塑料密度 0.9g/cm³,折算出 2021 年塑钢比约为 42:58。塑钢比较 10 年前提升明显,目前仍低于世界平均水平, 未来仍有提升动力。

2021 年国内玻纤增强复合材料制品产量维持较高增长,结构上实现从风电到汽车轻量化的交棒。2021 年全 国玻璃纤维增强复合材料制品总产量为 584 万吨,同比增长 14.51%,延续了 2020 年的亮眼增速。2020 年主要 受益于风电市场的强劲增长,而 2021 年则受益于新能源汽车产量的增长,以及电子电气领域玻纤增强材料的支 撑。随着下游需求完成“交棒”,2022 年及以后汽车领域有望成为拉动玻纤需求最快的马车。

江苏大秦国际展览有限公司

承办单位江苏大秦国际展览有限公司

电话:400-916-2668

邮箱:clmcexpo@163.com

地址:苏州国际博览中心(苏州市工业园区苏州大道东688号)

扫码关注获取

更多展会资讯